„Es gibt kaum etwas auf dieser Welt, das nicht irgendjemand ein wenig schlechter machen und etwas billiger verkaufen könnte, und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Machenschaften. Es ist unklug zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann. Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten. Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas Besseres zu bezahlen.“ John Ruskin. Englischer Sozialreformer. 1819-1900.

„Es gibt kaum etwas auf dieser Welt, das nicht irgendjemand ein wenig schlechter machen und etwas billiger verkaufen könnte, und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Machenschaften. Es ist unklug zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann. Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten. Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas Besseres zu bezahlen.“ John Ruskin. Englischer Sozialreformer. 1819-1900.

Seite 34 von 53

![]()

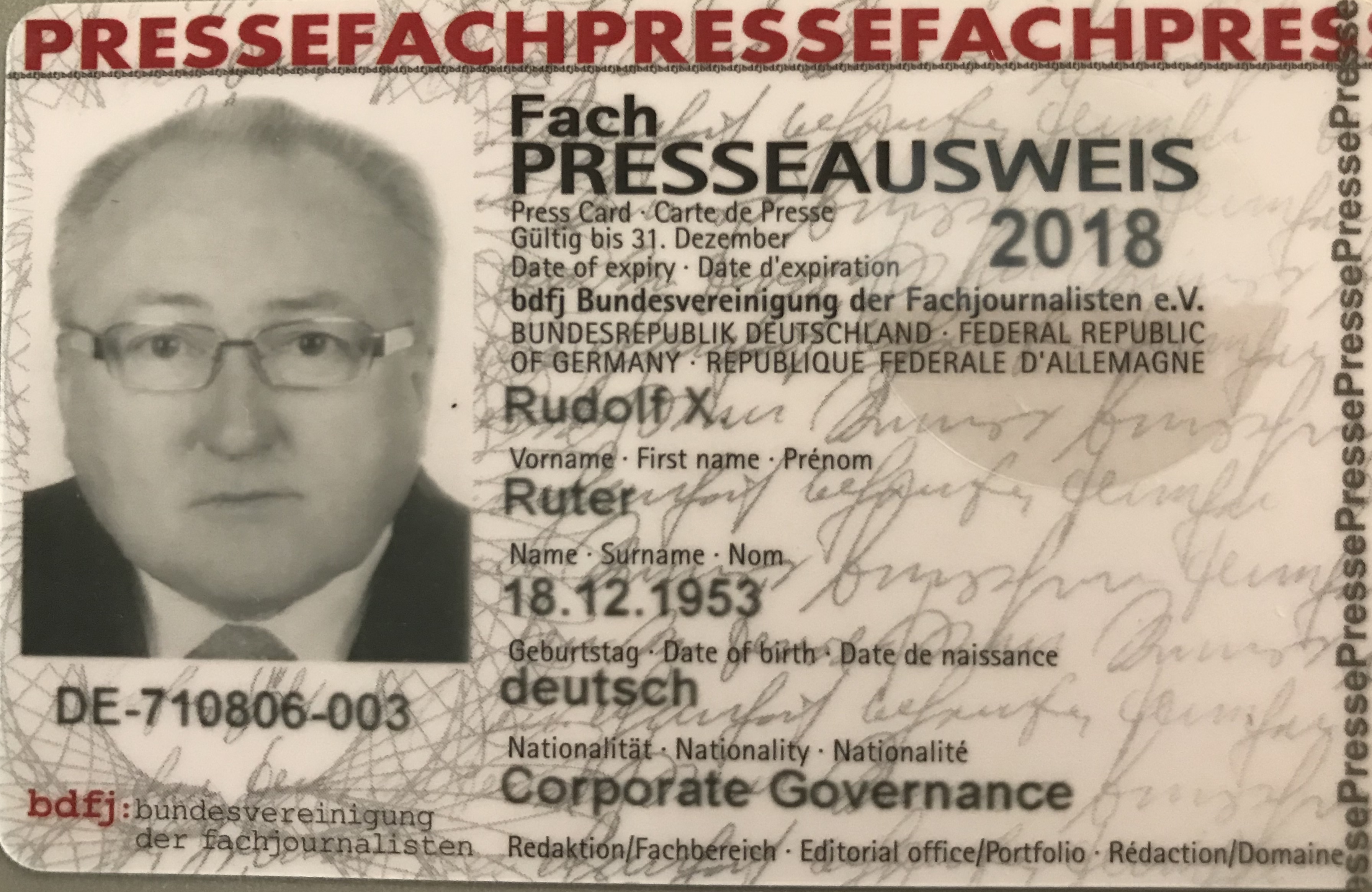

Seit 2012 bin ich akkreditierter Fachjournalist und Mitglied bei der bdfj: Bundesvereinigung der Fachjournalisten für den Bereich Corporate Governance und Nachhaltigkeit

Mitgliedsnummer / Presse-Ausweisnummer DE 710806-003

Am 23. bis 27. April 2012

hat in Frankfurt am Main die

AUDIT CHALLENGE 2012 stattgefunden.

Am 25. April 2012 von 10 bis 10:45 Uhr habe ich eine interessante Podiumsdiskussion zum Thema

„Anforderungen des Aufsichts & Verwaltungsrat an die Interne Revision“

>>>>>>>>siehe auch LINK zum zusammenfassenden Artikel

Hier finden Sie das aktuelle Programm zur Fachkonferenzreihe Audit Challenge 2012

sowie

eine Vorzugseinladung von mir als Moderator .

Zur „Zukunft Interne Revision“ finden Sie u.a. auch mein Interview

unter http://www.audit-challenge.com/pages/de/die-jury-im-dialog.php

![]()

CEO als nächsten Karriereschritt?

In meiner 25. CFOworld Online Kolumne vom 21. März 2012 lege ich jungen und strebsamen CFOs ein hauptberufliches Engagement im Aufsichtsrat nahe. Diese müssen professioneller werden und brauchen daher Finanzexperten.

Nicht nur im Mittelstand steht der CFO den anderen Vorstandskollegen immer mehr als Navigator zur Seite. Er ist zum Business Partner geworden. Er versteckt sich nicht mehr nur hinter Zahlen, Kalkulationen und IT-Systemen. Er kann Nachhaltigkeit bilanzieren, kennt seine Führungswerte als CFO, setzt Ethikmanagmanagement für das Controlling ein und investiert immer öfter nachhaltig. Der moderne CFO weiß, dass Gewinn nicht alles ist, weil Ökonomie und Ökologie nicht trennbar sind. Als unabhängiger CFO bieten sich ihm eine Vielzahl von Möglichkeiten, das Profil seiner Finanzabteilung nachhaltig zu schärfen und zu erweitern. Immer mehr führende CFOs haben ihren Finanzbereich bereits nachhaltig umgekrempelt und positionieren sich als der Partner der operativen Geschäftsbereiche……………..

…………………………………………………..

Der Berufsaufsichtsrat

…….. „Berufsaufsichtsräte müssen nicht notwendigerweise alt sein. Natürlich müssen sie eine gewisse Erfahrung mitbringen. Ein 35-jähriger kann vielleicht einen Tennisklub leiten, aber keinen Aufsichtsrat. Ein 55-jähriger Vorstand kann das durchaus“ so Manfred Schneider, Deutschlands mächtigster Aufsichtsrat (vgl. Financial Times Deutschland, 19. Januar 2012, Seite 4)…………………

Der CFO als „geborener“ Aufsichtsrat

Mit der Diskussion um die Professionalisierung von Aufsichtsräten rückt der CFO zunehmend als potenzielles Mitglied in den Fokus. Insbesondere erscheint er vielen als der „geborene“ Financial Expert im Aufsichtsrat. Auch Hans-Christoph Hirt, Executive Director, Global Head of Corporate Engagement and Corporate Governance, fordert mehr Finanzprofis in den Aufsichtsrat: „Die Sprache im Aufsichtsrat ist nun mal primär zahlenfokussiert“. Es wäre also zu wünschen, dass immer mehr erfahrene und junge CFOs ihren nächsten Karriereschritt als Herausforderung im Aufsichtsrat wählen – und somit nicht als CEO. Ein Aufsichtsrat braucht Financial Experts……………….

Kommen Sie auch nach Hamburg am 21. und 22. Juni 2012 zum 1. Financial Expert Congreß

Lesen Sie mehr in meiner 25. CFOworld Online Kolumne vom 21. März 2012

Klicken Sie hier,

für eine Übersicht der bisherigen Kolumnen

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

Berufsaufsichtsrat -CFO -Finanzvorstand – – Berufsaufsichtsrat

m

Kommen auch Sie am 21. und 22. Juni 2012 nach Hamburg

zur

1. Financial Experts Conference

Das interessante Programm und das Anmeldeformular finden Sie auf http://www.euroforum.de/veranstaltungen/financial_experts_conference_juni2012

Bitte melden Sie sich bei Interesse direkt bei dem Veranstalter mit dem Stichwort:

„Referent RxR” an;

der Veranstalter EUROFORUM gewährt Ihnen dann eine Ermäßigung in Höhe von EURO 290.

Lesen Sie meinen Artikel in der ZCG 01/2012 Seite 11 bis Seite 13

Lesen Sie meinen Artikel in der ZCG 01/2012 Seite 11 bis Seite 13

zum Thema

Die Rolle des Aufsichtsrats im Rahmen einer nachhaltigen Unternehmensführung

Verhaltensempfehlungen und Professionalisierungsansätze

aus ethischer Perspektive

Strategien sind mehr als nur technologie- oder renditegetriebene Verhaltensweisen. Bereits in den letzten Jahren haben einige Unternehmensführer kurzfristige Strategien und überhöhte Renditeziele kritisch hinterfragt. Parallel rückte die Verantwortung und die damit verbundene persönliche Haftung gegenüber Gesellschaft und Ökologie weiter in ihren Fokus. Das Ergebnis waren ethische Handlungsleitlinien für eine nachhaltige Unternehmensführung, wie sie z.B. durch den DCGK formuliert werden, sowie die Etablierung von Ethikvorstandsbereichen und Selbstverpflichtungen, die beispielsweise das „Leitbild für verantwortliches Handeln in der Wirtschaft“ zum Ziel haben. Die intensive Auseinandersetzung mit der letzten Wirtschafts- und Finanzkrise zeigt allerdings, dass es immer noch zu wenige Unternehmensführer gibt, die den Nachhaltigkeitsaspekt berücksichtigen. Dies scheint problematisch zu sein, denn ein ethisches Grundverständnis und auf Nachhaltigkeit ausgerichtete Unternehmenswerte werden das Kerngeschäft in den kommenden Jahren wesentlich prägen……………………Lesen Sie mehr in der ZCG 01/2012 Seite 11 bis Seite 13

Lesen Sie auch

Danny Kaye (* 18. Januar 1913 in Brooklyn, New York; † 3. März 1987 in Los Angeles, Kalifornien; eigentlich Daniel David Kaminsky) war ein US-amerikanischer Schauspieler, Komiker und Sänger.

Danny Kaye (* 18. Januar 1913 in Brooklyn, New York; † 3. März 1987 in Los Angeles, Kalifornien; eigentlich Daniel David Kaminsky) war ein US-amerikanischer Schauspieler, Komiker und Sänger.

und wusste es damals schon:

„Wirtschaftswissenschaften ist das einzige Fach, in dem jedes Jahr auf dieselben Fragen andere Antworten richtig sind.“

Im MIttelstand wächst das Bewußtsein für Nachhaltigkeit. Man hat erkannt, dass die Unternehmensführung dementsprechend angepasst werden muss, um die Vorteile nutzen zu können.

Dabei spielt der CFO eine wichtige Rolle!

Nachhaltige Unternehmensführung heißt: Das Unternehmen ganzheitlich nach ökonomischen, ökologischen und sozialen Kriterien ausrichten, um langfristig erfolgreich zu sein. Wesentliche Grundlage ist dabei, Nachhaltigkeitskriterien in die Unternehmensvision zu integrieren und daraus eine globale Strategie und entsprechende Unternehmensziele abzuleiten.“ so Joachim Ganse, Director Sustainability Services KPMG AG Wirtschaftsprüfungsgesellschaft.

Dreiklang der Unternehmensverantwortung

Dieses Gebäude der Unternehmensführung bzw. Unternehmensverantwortung (neudeutsch: CR bzw. Corporate Responsibility) umfasst darüber hinaus erstens eine verantwortungsbewusste Unternehmensverfassung (neudeutsch: Corporate Governance und Compliance = CG) und zweitens eine gesellschaftliches Engagement von Unternehmen (neudeutsch: Corporate Citizenship = CC).

Doch nur wenn dieser Dreiklang der Unternehmensverantwortung „so verankert wird, dass………………..

Lesen Sie mehr in meiner 24. CFOworld Online Kolumne vom 23. Februar 2012

Klicken Sie hier,

für eine Übersicht der bisherigen Kolumnen

![]()

Bereits am 14. Dezember 2010 ist das Gesetz zur Restrukturierung und geordneten Abwicklung von Kreditinstituten, zur Errichtung eines Restrukturierungsfonds für Kreditinstitute und zur Verlängerung der Verjährungsfrist der aktienrechtlichen Organhaftung (nachfolgend als Restrukturierungsgesetz bezeichnet) in Kraft getreten.

Regelungen verschärft

Diese Verschärfung in der Realwirtschaft ist irgendwie in der gesamten Bankendiskussion untergegangen…………………………….

Lesen Sie mehr in meiner 23. CFOworld Online Kolumne vom 10. Februar 2012

Klicken Sie hier,

In einer neuen Studie geht Ernst & Young gemeinsam mit dem UNESCO-Lehrstuhl für Entrepreneurship an der Universität Wuppertal der Frage nach, wie sich der Mittelstand mit dem Thema der nachhaltigen Unternehmensführung auseinandersetzt. Hierzu wurden im Sommer 2011 500 Unternehmen des Mittelstands in einem branchenrepräsentativen Querschnitt befragt.

Der Bogen der Fragen spannt sich von dem Verständnis, das die befragten Unternehmen von nachhaltiger Unternehmensführung haben, über den Umgang mit dem Fachkräftemangel, der Energiewende, bis hin zur Nachhaltigkeit in der Beschaffung und der Kommunikation. Die Studie schließt an eine Untersuchung an, die Ernst & Young und der UNESCO-Lehrstuhl im Jahr 2007 zu ähnlicher Fragestellung durchgeführt haben. In diesem Sinne bietet sie nicht nur interessante Ergebnisse, wie die befragten Unternehmen das Thema aktuell behandeln, sondern auch Hinweise auf besondere Entwicklungen in den letzte Jahren.

Zusammengefasst lässt sich sagen, dass Nachhaltigkeit im Mittelstand als Teil der Unternehmensführung angesehen wird und der Bestandssicherung dient. Das gilt in besonderer Weise für familiengeführte Unternehmen. Vor dem Hintergrund dieses Verständnisses lässt die Studie aber auch Rückschlüsse zu, in welchen Feldern Handlungsbedarf besteht, um diesen Anspruch weiter mit Leben zu füllen.

Die Studie ist downloadbar unter http://www.ey.com/DE/DE/About-us/Publikationen_Studien_2012

Herzlich Willkommen

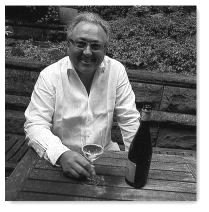

(Foto von meinem Freund und Fotograf Ronald Schwarzbeck).

Schön, dass Sie den Weg auf meine Homepage gefunden haben.

Hier sind einige Gedanken und Informationen enthalten aus den Bereichen Nachhaltigkeit und Verantwortung - im wesentlichen für Aufsichtsräte, Beiräte, Financial Experts, nachhaltige Unternehmensführer und sonstige Entscheidungsträger.

Auf Ihre Anregungen und Kommentare freue ich mich schon jetzt.

Rudolf X. Ruter

Corporate Governance Consulting

Besucher auf dieser Site

Aktuelle Gedanken

![]()

Verantwortung tragen

![]()

![]()